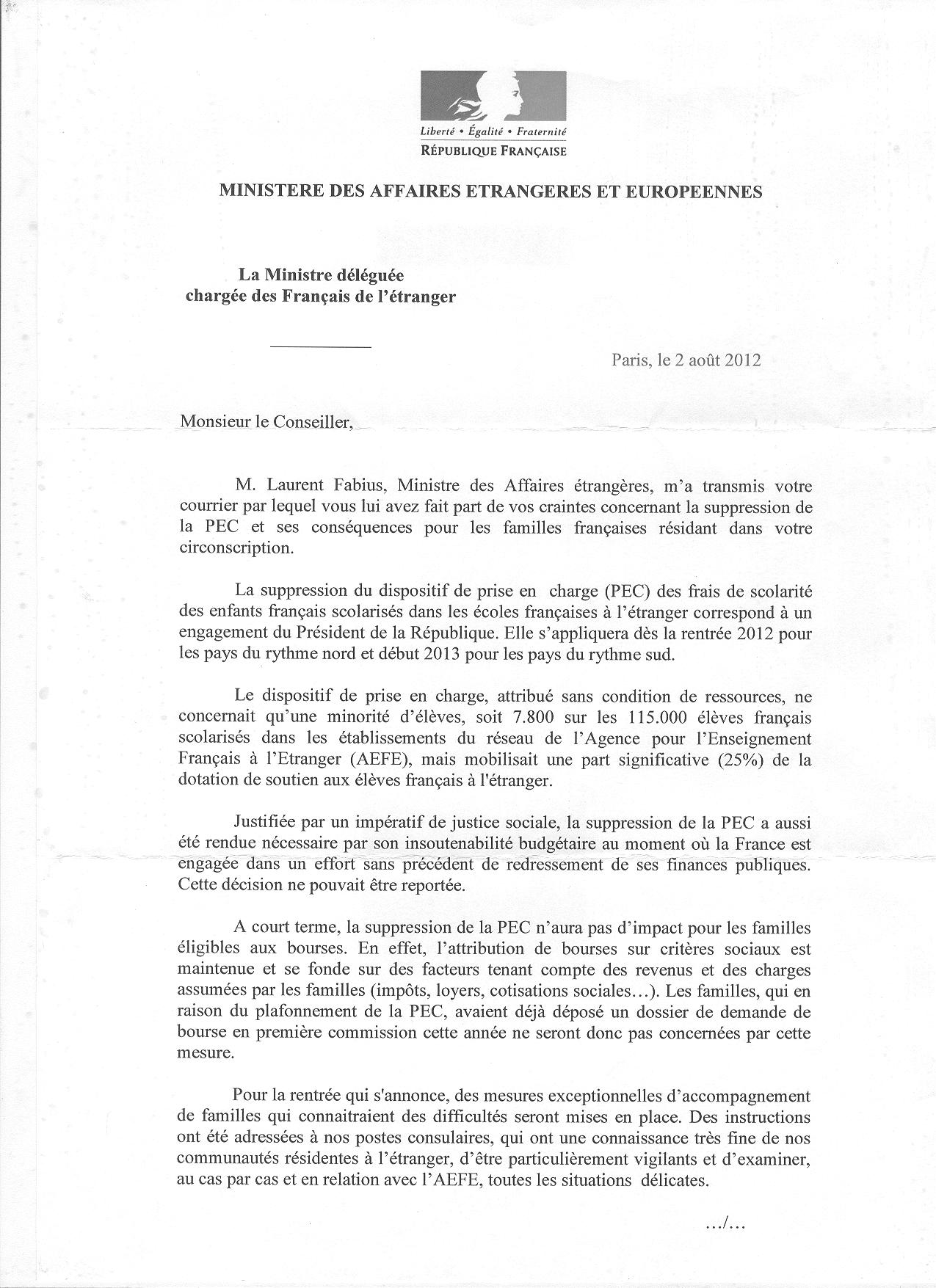

Ce message s'adresse aux Français de l'étranger possédant un patrimoine immobilier en France dont ils ont retiré des revenus fonciers ou d'éventuelles plus values lors d'une cession et qui ont été ainsi assujettis aux prélèvements sociaux (CSG/CRDS) sur leurs impôts des années 2012, 2013, 2014.

Chères et Chers Compatriotes,

Je tenais à vous faire part sans tarder de l'importante décision que vient de rendre le Conseil d'Etat en ce lundi 27 juillet 2015 en ce qui concerne les prélèvements sociaux (CSG/CRDS) sur les revenus fonciers ou les plus values attachés à un patrimoine immobilier en France. Il s'agissait d'une décision très attendue après celle qu'avait rendue la Cour de Justice de l'Union Européenne dont je vous avais également fait part "en direct" le 26 janvier 2015 (cf : https://file.splio3.fr/6Wd/2R/ZNOR/)

La plus haute juridiction de France vient de suivre point par point le raisonnement de la CJUE qui, en substance, arrivait à la conclusion que ces prélèvements sociaux n'ont pas lieu d'être en vertu des réglements communautaires. C'est une excellente nouvelle puisqu'il s’agissait du dernier obstacle invoqué par le gouvernement avant de mettre en place le mécanisme de remboursement de ces prélèvements sociaux à tous les contribuables non-résidents concernés soit 70 000 Français de l'étranger pour qui l'Etat avait, il y a quelques mois, déjà provisionné 500 millions d'euros en prévision de l'issue des procédures.

Le gouvernement devrait préciser les modalités du mécanisme de remboursement dans les toutes prochaines semaines.

Attention ! Il faut noter que des incertitudes majeures subsistent encore sur les modalités qui seront retenues par le gouvernement pour ce remboursement :

1 - Il n'y a aucun doute que les Français de l'Etranger résidant dans les pays de l'Union Européenne seront remboursés du trop perçu par l'Administration fiscale mais le gouvernement ne semble pas disposé pour l'instant à étendre ce remboursement aux Français de l'étranger résidant hors Union Européenne (et en particulier à ceux résidant en Asie-Océanie). Cette incertitude sera levée en septembre prochain. Cependant s'il agissait ainsi, celui-ci s'exposerait aux mêmes contentieux qui l'avaient contraint à plier et à harmoniser la taxation des plus values immobilières (à ne pas confondre avec le prélèvement social) hors Espace Economique Européen à 19 % comme dans l'EEE (au lieu de 33,3 %) comme je vous l'avais annoncé au lendemain de sa capitulation en décembre 2014 (voir mon message https://file.splio3.fr/6UN/I1/adM0/). On peut donc espérer le même souci d'harmonisation sur ce dossier.

2 - Du fait de la prescription fiscale, le gouvernement devra rembourser les sommes indûment perçues aux contribuables pour les années 2013 et 2014 mais rien ne l'oblige à prendre en compte l'année 2012. Sauf peut-être pour ceux qui ont suivi mes conseils que j'avais formulés dans une note que je vous avais transmise en avril 2014 qui vous invitait à formuler par précaution un recours contentieux pour l'année 2012 (cf note de 2014 https://file.splio3.fr/6QD/jX/9w6z/attachments/FICHE%20CSG-CRDS%20DEF.pdf )Il faudra donc attendre les premiers jours de septembre pour en savoir plus sur la zone géographique (hors UE ou pas ?) et les années (2012 ou pas ?) concernées par ce remboursement.

En tout état de cause, il est par contre certain :

1 - Que les remboursements se feront aux contribuables qui en auront fait la demande (il est fort peu probable que l'administration procède à un remboursement systématique à tous les contribuables y compris ceux qui n'auront pas fait la demande). On ne sait d'ailleurs pas encore si l'administration enverra ou non un courrier ou un courriel à ces contribuables pour annoncer cette possibilité de remboursement.

2 - Que ces remboursements seront majorés des intérêts légaux.

3 - Qu'il ne faut pas faire, car c'est illégal, "la grève des impôts"en prévision de ces remboursements et qu'il faut bien payer son dernier tiers provisionnel 2014 comme si de rien n'était.

Comment pratiquement formuler la demande ? :

1 - Cette demande de remboursement peut être faite jusqu'au 31 décembre 2015 mais il vaut mieux prendre un peu de marge. La meilleure fenêtre me semble être novembre 2015 car en effet à ce moment les modalités de remboursement seront parfaitement connues ainsi que le montant de l'impôt 2014 avec l'appel au paiement du dernier tiers provisionnel qui arrive en septembre-octobre.

2 - La demande doit être faite par courrier recommandé avec accusé de réception. Si votre pays de résidence n'est pas doté d'un service postal fiable prévoyant ce mode de correspondance, il vous est possible d'envoyer ce courrier grâce au service de courrier RAR en ligne de la Poste française (aller sur ce lien https://boutique.laposte.fr/lettre-recommandee-en-ligne ).

3 - Votre courrier doit être accompagné des copies de vos avis d'imposition 2012, 2013, 2014 dans le cas d'un recours pour revenus fonciers et des actes notariés et du calcul notarial de la plus value dans le cas d'une cession. Par précaution, il n'est pas inutile de joindre également, pour ceux qui sont affiliés à un régime de protection sociale local, le certificat d'affiliation à ce régime dans votre pays de résidence, et ce, pour les années correspondantes. Ce dernier document n'est pas indispensable.

4 - Les recours en ce qui concerne les revenus fonciers et d'éventuelles plus values lors d'une cession sont à faire séparément. Vous trouverez en pièces jointes un modèle de lettre pour chacun de ces deux cas. Ils ont été rédigés sous le format pdf pour la réception sur vos smartphones, je tiens à votre disposition sur demande les versions openoffice qui vous permettront de les compléter facilement en les personnalisant.

5 - Pour ceux qui auraient, selon mes conseils de 2014, déjà fait un recours (qui n'était peut-être pas inutile puisqu'il permettra peut-être de rattraper l'année 2012 comme expliqué ci-dessus), je ne saurais trop conseiller de recommencer ce recours tel qu'indiqué maintenant car la rédaction de ces courriers présents est désormais plus pertinente du fait des informations dont nous disposons depuis la décision du Conseil d'Etat et ils permettent de réclamer pour les années 2012, 2013, 2014 en une seule fois. Il faut par contre bien conserver les traces de votre premier recours.

Je ne manquerai pas de revenir vers vous pour vous tenir au courant des avancées sur ce dossier à la lueur des réactions prochaines du gouvernement.

En espérant avoir contribué à votre information,

Je vous souhaite une bonne journée.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}